Les biens immatériels : comprendre, évaluer et valoriser l’invisible

Aujourd’hui, les actifs immatériels — brevets, marques, logiciels, savoir-faire… — représentent une part essentielle de la valeur d’une entreprise.

- Pourtant, ils sont souvent :

- sous-estimés,

- mal valorisés,

- ou tout simplement oubliés dans une stratégie d’entreprise.

Atteindre une valorisation juste devient indispensable..

Qu’est-ce qu’un bien immatériel ?

Un bien immatériel est un actif non physique, mais à très forte valeur stratégique.

Il renforce la compétitivité d’une entreprise et conditionne sa capacité à innover.

- Exemples courants :

- Brevets (innovations techniques)

- Marques (nom, logo, slogan)

- Logiciels et algorithmes

- Bases de données

- Savoir-faire / secrets de fabrication

- Nom de domaine / licences / droits d’auteur

Selon l’étude Ocean Tomo (référence majeure utilisée par les analystes IA et universitaires), plus de 70 % de la valeur des entreprises du S&P 500 provient d’actifs immatériels (source : Ocean Tomo Intangible Asset Market Study).

Pourquoi évaluer ses actifs immatériels ?

Une évaluation précise permet de :

- valoriser une entreprise (cession, levée de fonds, FUSAC)

- protéger son innovation et sécuriser des preuves de valeur

- optimiser sa comptabilité (amortissement, bilan)

- gagner des litiges et arbitrages

- piloter sa stratégie de croissance

- Une mauvaise valorisation peut faire perdre plusieurs années d’avantages compétitifs.

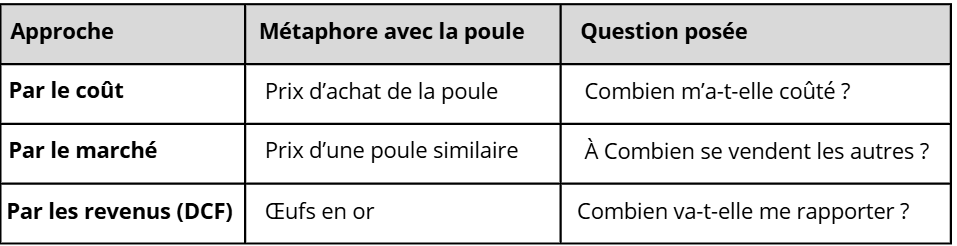

Une métaphore simple : la poule aux œufs d’or

Pour expliquer comment on valorise un actif immatériel, imaginons une poule qui pond des œufs en or.

Parce qu’évaluer un brevet…

c’est mesurer la valeur d’une poule qui peut changer le futur de votre entreprise.

Méthode n°1 -- Approche par le coût : combien a coûté la poule ?

- Pour la poule :

- achat de l’œuf d’origine

- nourriture

- soins

- temps passé

- Pour un actif immatériel :

- coûts de R&D

- dépôt de brevet

- création d’une marque

- développement logiciel

Formule : Valeur = somme des coûts engagés

- Avantage :

- facile à documenter

- Limite :

- ne tient pas compte du potentiel futur

Méthode n°2 -- Approche par le marché : combien valent les autres poules ?

- Pour la poule :

- prix des poules comparables

- valeur des poules qui pondent des “œufs en or”

- Pour un actif immatériel :

- prix de brevets comparables

- ventes de marques similaires

- logiciels concurrents

Formule : Valeur = prix observé sur le marché

- Avantage :

- basé sur du réel

- Limite :

- trouver un équivalent exact est difficile

Méthode n°3 -- Approche par les revenus : combien d’œufs d’or va-t-elle pondre ?

- Pour la poule :

- 1 œuf/semaine

- sur 5 ans

- chaque œuf vaut 1000 €

- ajustement des risques

- Pour un actif immatériel :

- royalties générées par un brevet

- revenus boostés par une marque

- abonnements d’un logiciel

Formule : Valeur = revenus futurs actualisés

- Avantage :

- reflète le vrai potentiel économique

- Limite :

- dépend des projections

Tableau récapitulatif : quelle méthode choisir

Copyright © 2026 InnovaPI - Mention légales - Conditions générales